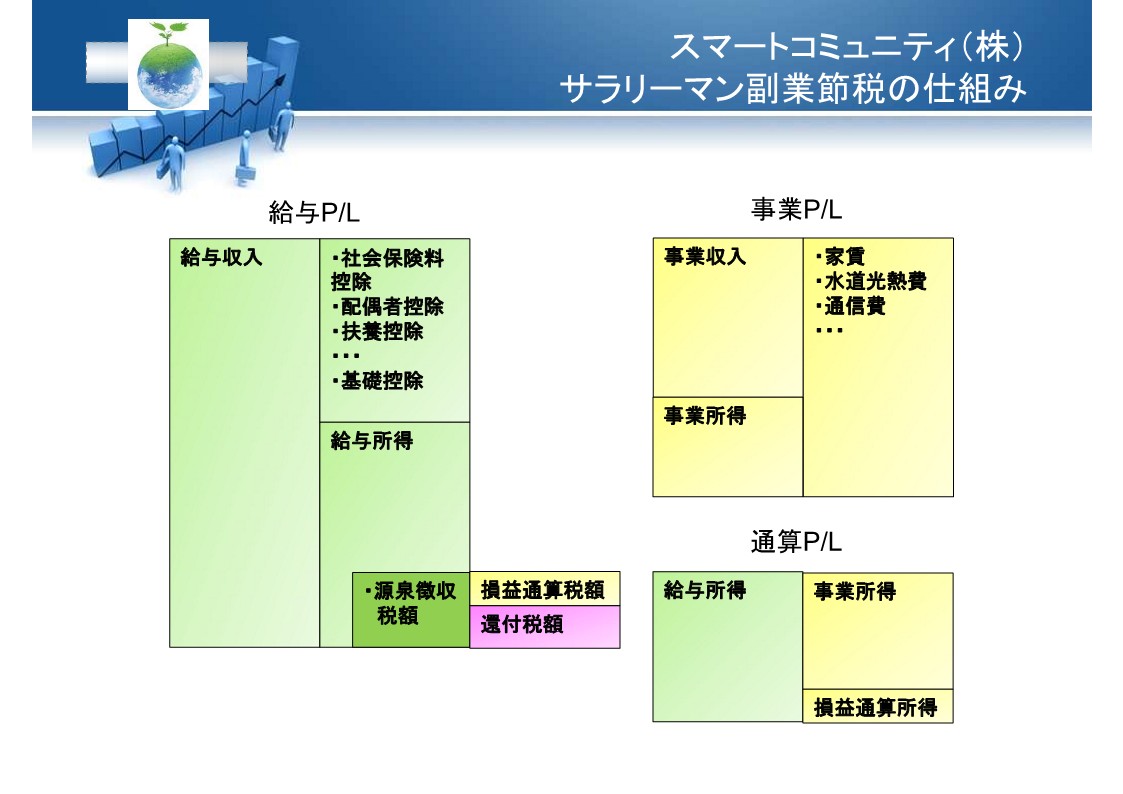

会計では、損益計算書(P/L)を勉強しました。

給与損益(P/L)で説明すると、給与収入に対して・社会保険料控除、配偶者控除、扶養控除などの控除額を差し引いて給与所得を計算します。

この給与所得に税率をかけて、税額控除額を引いて税額を計算します。

この税額を給与から天引きされて税務署に入金されています。

一方、事業者は事業収入に対して、

事務所の家賃、水道光熱費、通信費などの経費を差し引いて事業所得を計算し、

決算書を作成して、納税を行います。

サラリーマン副業のキモは、副業が事業であることを税務署に認めてもらう必要があります。

複数の収入がある場合は、その損益を通算して、税務署に申告します。

1年間の給与所得は会社から発行される源泉徴収票で確定されています。

給与所得がプラスで事業所得がマイナスの場合は、差し引きして損益通算所得を計算し、

税率と税額控除を行って本来納めるべき納税額を計算します。

税務署に源泉徴収票と事業所得の決算書をもって

確定申告をすれば納め過ぎた税額は還付されます。

Follow me!

(Visited 39 times, 1 visits today)

コメント